Coroczne badanie „Poziom wiedzy finansowej Polaków” realizowane jest na ogólnopolskiej próbie dorosłych (CATI, n=1000, błąd pomiaru ok. 3%). Edycję 2024 przeprowadzono w dniach 14–23 lutego 2024 r., a edycję 2025 – w dniach 11–19 marca 2025 r.

Wnioski z raportów warto czytać razem z analizami naukowymi, które zwracają uwagę na „lukę” między deklaracjami a praktyką. Polacy często oceniają własną wiedzę wysoko, ale w testach popełniają błędy wynikające nie tylko z braków edukacyjnych, lecz także z nawyków i czynników behawioralnych.[^1]

Jakie są kluczowe wnioski z raportu?

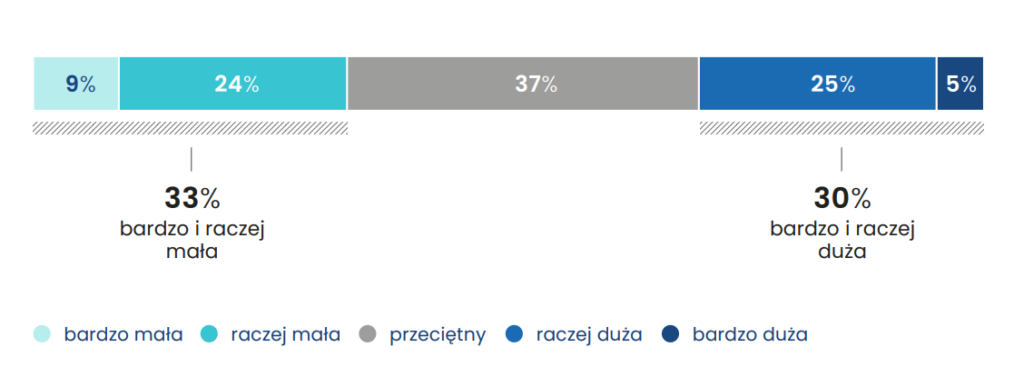

Najbardziej stabilnym obrazem, który przewija się przez kolejne edycje, jest umiarkowana samoocena wiedzy i duże zróżnicowanie wyników między grupami. W 2024 r. średnia samoocena wiedzy ekonomicznej wyniosła 2,85 (w skali 1–5): 38% badanych oceniało ją jako bardzo lub raczej małą, a 29% jako dużą lub bardzo dużą. Najniżej oceniały się osoby najmłodsze, najstarsze oraz gorzej wykształcone.[^2]

W 2025 r. średnia wzrosła do 2,92, a proporcje przesunęły się nieznacznie: 33% deklarowało wiedzę małą, 30% – dużą.[^3]

Gdzie wiedza Polaków jest najsłabsza?

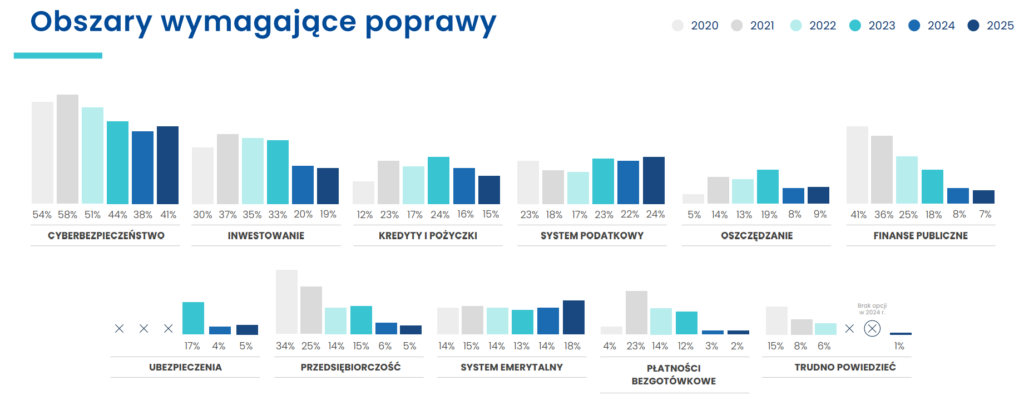

Raporty wskazują bardzo konkretne „miejsca bólu” – obszary, w których Polacy najczęściej czują braki. W 2024 r. na pierwszym miejscu znalazło się cyberbezpieczeństwo (47%), dalej inwestowanie (32%) i system podatkowy (25%). Kredyty i pożyczki wskazywało 21% respondentów.[^2]

W 2025 r. układ jest podobny: cyberbezpieczeństwo pozostaje numerem jeden (46%), a inwestowanie (32%) znów należy do najczęściej wymienianych deficytów. Ciekawą zmianą jest spadek „problemu” płatności bezgotówkowych (5%) – także wśród osób starszych. Raport wprost podkreśla tę różnicę względem wcześniejszych pomiarów.[^3]

Skąd Polacy czerpią wiedzę finansową?

W 2024 r. dominowały blogi i portale internetowe (59%), istotną rolę pełniły też media (55%) i banki lub instytucje finansowe (34%).[^2] W 2025 r. internet jeszcze umocnił swoją pozycję (62% wskazań dla blogów i portali), a materiały wideo i podcasty utrzymują się jako ważny kanał (11%).[^3]

To istotne, bo oznacza, że edukacja finansowa „dzieje się” w dużej mierze poza szkołą i bezpośrednimi programami – i łatwo miesza się z opiniami, uproszczeniami albo marketingiem.

Bariery inwestowania

Raporty dają też wgląd w bariery inwestowania i rozumienia rynku kapitałowego. W 2024 r. ponad ⅔ badanych wskazywało lęk przed stratą jako główny hamulec, a 45% mówiło wprost o braku wystarczającej wiedzy.[^2]

W 2025 r. obraz jest zbliżony: strach przed stratą (61%), ryzyko (59%) oraz deklarowany brak wiedzy (44%) nadal blokują wejście na rynek.[^3]

Wyniki pytań sprawdzających

Najmocniejsze wnioski pojawiają się tam, gdzie raport wychodzi poza deklaracje i pokazuje wyniki pytań testowych. W części dotyczącej inwestowania w 2025 r. badani średnio odpowiadali poprawnie na około połowę pytań (średnia 3,5 poprawnej odpowiedzi), przy czym tylko niewielki odsetek zdobywał maksymalny wynik.[^3]

W praktycznych pytaniach o podstawowe zasady oszczędzania też widać mieszany poziom: 73% poprawnie rozróżniało cechy lokaty terminowej i konta oszczędnościowego, ale już podatek od zysków kapitałowych („podatek Belki”) prawidłowo wskazało tylko 41% respondentów.[^3]

Po co Polakom wiedza finansowa?

Raporty pokazują, że dla badanych „wiedza finansowa” jest bardzo pragmatyczna – ma pomagać w codziennym bezpieczeństwie. W 2024 r. respondenci wiązali poprawę wiedzy głównie z lepszym oszczędzaniem (39%) i lepszym gospodarowaniem budżetem domowym (37%).[^2]

W 2025 r. te odpowiedzi pozostają na czele, tylko z lekko niższymi odsetkami (odpowiednio 38% i 35%).[^3]

Czy świadomość finansowa ulega poprawie?

Jeśli patrzeć „miękkimi” wskaźnikami, widać delikatny ruch w górę, ale bez przełomu. Samoocena wiedzy ekonomicznej wzrosła z 2,85 w 2024 r. do 2,92 w 2025 r., a udział osób deklarujących niski poziom spadł z okolic 38% do 33%. To poprawa, ale raczej ewolucyjna – przypominająca stabilizację na średnim poziomie.

Wnioski z ostatnich 12 miesięcy

Drugi sygnał zmian to „nawyki po ostatnich 12 miesiącach”, czyli wnioski, jakie badani wyciągają z własnych finansów. W 2024 r. 61% mówiło o potrzebie większego lub regularnego oszczędzania, 49% o dywersyfikacji oszczędności, a 33% o ograniczaniu wydatków.[^2]

W 2025 r. wartości są bardzo podobne (61%, 49%, 33%), a jednocześnie lekko rośnie akcent na myślenie o przyszłości (30%).[^3] Sugeruje to, że doświadczenia gospodarcze (ceny, niepewność, stopy procentowe) utrwaliły ostrożniejsze podejście – ale niekoniecznie przełożyły się na gwałtowny wzrost „twardych” kompetencji.

Płatności bezgotówkowe – sukces cyfryzacji

Trzeci, bardzo praktyczny sygnał poprawy dotyczy obszarów, które jeszcze kilka lat temu były problemem technologicznym: płatności bezgotówkowe. W 2025 r. raport zaznacza, że nawet osoby najstarsze „nie mają już problemów” w tym obszarze, co odróżnia ten pomiar od wcześniejszych edycji.[^3]

To ważne, bo pokazuje, że część kompetencji finansowych może rosnąć „przy okazji” cyfryzacji życia – bez formalnej edukacji.

Wzrost deklaracji a realna poprawa

Jednocześnie badania naukowe studzą optymizm: wzrost deklarowanej wiedzy nie musi oznaczać równie dużego postępu w podejmowaniu decyzji. Autorzy pracy o alfabetyzmie finansowym konsumentów w Polsce zwracają uwagę, że wiele błędów wynika z nadmiernej pewności siebie, skrótów poznawczych i sposobu oceny ofert (np. patrzenia na ratę zamiast na pełen koszt). Oznacza to, że edukacja „definicyjna” bywa niewystarczająca, jeśli nie buduje nawyku porównywania i weryfikowania informacji.[^1]

Jak Polacy wypadają na tle innych krajów?

W międzynarodowych porównaniach często przywołuje się badania OECD/INFE. Zestawienia cytowane w literaturze pokazują, że Polska poprawiała wyniki między 2016 a 2020 rokiem: z 11,6 do 13 punktów (na 21 możliwych) w badaniu z 2020 r.[^1]

W tej samej ramie porównawczej liderem była Słowenia (14,7), wysoko plasowała się Austria (14,4), a na końcu znajdowały się m.in. Włochy (11,1) i Rumunia (11,2).[^1]

Co to oznacza w praktyce?

Polska nie jest w ogonie, ale też nie w czołówce – i ma charakterystyczny profil: relatywnie przyzwoite deklaracje wiedzy i doświadczeń z produktami finansowymi, ale słabsze postawy długoterminowe. W cytowanych wynikach dla 2020 r. zwracano uwagę na słabszy komponent nastawień (2,6 na 5), czyli większą koncentrację na bieżących potrzebach niż na planowaniu.[^1]

To dobrze koresponduje z polskimi raportami: nawet gdy respondenci mówią o oszczędzaniu, to często w kontekście „czarnej godziny” i bezpieczeństwa, a nie konsekwentnego planowania celów czy świadomego inwestowania.

„Luka deklaracje–praktyka”

Z punktu widzenia porównania międzynarodowego kluczowa jest jeszcze jedna rzecz: „luka deklaracje–praktyka” nie jest tylko polską cechą, ale w Polsce bywa szczególnie widoczna w obszarach, gdzie decyzje są złożone (kredyt, ryzyko stopy procentowej, inwestowanie). Literatura przywoływana w badaniu z 2024 r. podkreśla, że same kampanie edukacyjne nie wystarczają, jeśli nie są dopasowane do możliwości odbiorców i nie uwzględniają mechanizmów behawioralnych.[^1]

W praktyce to wskazówka, że „dogonienie czołówki” zależy nie tylko od liczby materiałów edukacyjnych, ale od tego, czy edukacja uczy prostych, powtarzalnych procedur: porównaj, przeczytaj, sprawdź, policz skutki, dopiero podpisz lub kup.

Komentarz eksperta FRRF

Badania behawioralne pokazują, że największym wrogiem zdrowych finansów nie jest brak wiedzy, lecz luka między intencją a działaniem. Psycholog Wendy Wood udowodniła, że nawet 43% naszych codziennych zachowań to automatyzmy wykonywane bez świadomej decyzji. Dlatego edukacja finansowa oparta wyłącznie na przekazywaniu definicji mija się z celem – mózg i tak wybierze ścieżkę najmniejszego oporu.

Skuteczniejsze jest projektowanie „architektury wyboru”, czyli takie ustawienie środowiska, które czyni dobre decyzje łatwiejszymi od złych. W praktyce kredytowej oznacza to choćby zasadę „najpierw kalkulator, potem wniosek” – zanim klikniesz „wyślij”, sprawdź całkowity koszt kredytu w co najmniej dwóch porównywarkach. Richard Thaler, laureat Nagrody Nobla, nazywa to „nudgingiem”: delikatnym szturchnięciem w stronę lepszego wyboru bez odbierania wolności.

Polacy nie potrzebują kolejnych kampanii tłumaczących, czym jest RRSO. Potrzebują prostych reguł decyzyjnych: „jeśli rata przekracza 45% mojego dochodu – rezygnuję”, „jeśli nie rozumiem umowy – nie podpisuję”. Takie mikro-nawyki, powtarzane konsekwentnie, budują realną odporność finansową skuteczniej niż najbardziej rozbudowany kurs online.

Stanisław Wolniewicz-Duda, analityk FRRF i ekspert pożyczkowy

Źródła:

[^1]: Na podstawie artykułu naukowego Consumers’ Financial Literacy in Poland (2024).

[^2]: Raport „Poziom wiedzy finansowej Polaków”, edycja 2024.

[^3]: Raport KEE „Poziom wiedzy finansowej Polaków”, edycja 2025.