Wartość udzielonych pożyczek w segmencie tradycyjnych pożyczek pozabankowych w październiku była o 28,2 proc. wyższa rok do roku, co oznacza delikatny wzrost miesiąc do miesiąca, aczkolwiek rynek w dalszym ciągu nie jest w stanie pobić wartości pożyczek udzielonych w czerwcu. Jednocześnie liczba udzielonych pożyczek wzrosła o 19,4 % r/r – w relacji miesiąc do miesiąca rynek pokazał natomiast spadek w wysokości 0,8%. Procedowana w ostatnich miesiącach tzw. „ustawa antylichwiarska” w listopadzie doczekała się podpisu Prezydenta. Nowe przepisy mogą spowodować zapaść w branży podobną do obserwowanej w 2020 roku wraz z implementacją przepisów covidowych. Liczba odpytań w sprawie klientów aplikujących o pożyczkę wyniosła w październiku 837,0 tys. wobec 839,5 tys. miesiąc wcześniej, a więc delikatnie spadła. Dynamika rok do roku to w dalszym ciągu wysokie +23,8 proc., lecz zgodnie z naszymi oczekiwaniami systematycznie obniża się z miesiąca na miesiąc. Obserwowana stabilizacja może wynikać z zaostrzania polityki kredytowej przez firmy pożyczkowe w związku ze spodziewanym spowolnieniem gospodarczym i spodziewanym wejściem w życie nowego prawa. W kolejnych miesiącach możliwe są dalsze spadki dynamik z uwagi na wygasanie efektu bazy, który w dalszym ciągu wpływa na bieżące odczyty, a od nowego roku możliwy jest znaczny spadek odczytów na skutek wejścia w życie „ustawy antylichwiarskiej”.

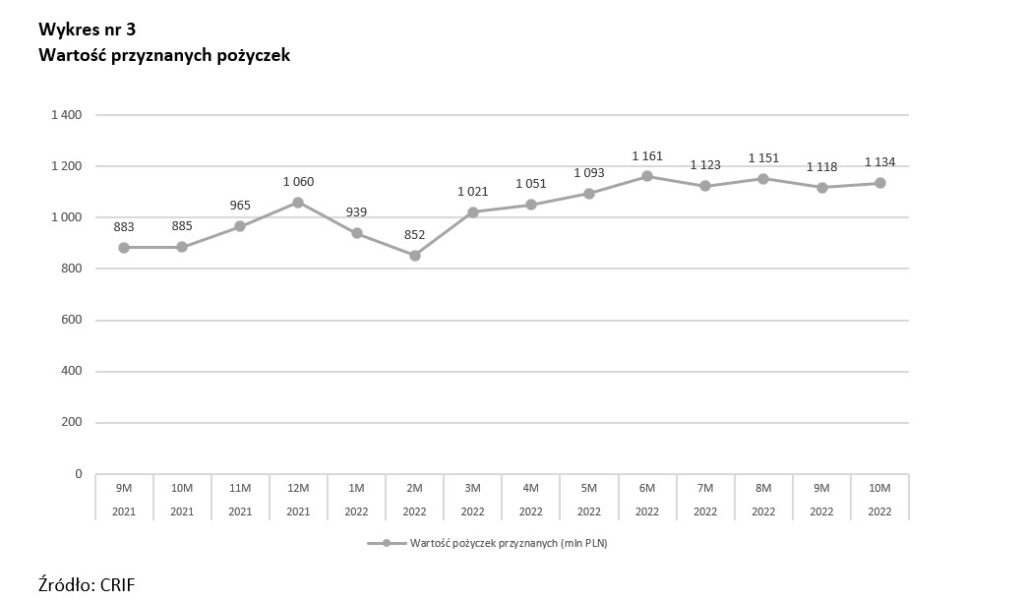

Październik przyniósł stabilizację na rynku tradycyjnych pożyczek konsumenckich. Liczba udzielonych pożyczek spadła do ok. 303 tys. wobec 305 tys. odnotowanych miesiąc wcześniej, a więc o 0,8%. Wartość udzielonego finansowania odnotowała nieznaczny wzrost i tym samym zamknęła się kwotą 1,134 mld PLN wobec 1,118 mld PLN we wrześniu – wzrost 1,5% m/m. W październiku liczba dni roboczych wyniosła 21 dni wobec 22 dni we wrześniu. Po korekcie w zakresie liczby dni roboczych dane pokazują wzrost aktywności rynku o 6,9 % m/m, w dalszym ciągu jednak są to dane słabsze niż w czerwcu bieżącego roku. Podobnie jak w przypadku danych o aplikacjach, tak dane sprzedażowe pokazują delikatną tendencję spadku aktywności rynku, co może wynikać z oczekiwanego osłabienia sytuacji gospodarczej – prawdopodobnie przekłada się to na zaostrzanie kryteriów udzielania pożyczek przez firmy pożyczkowe. Warto jednak zwrócić uwagę na wolniejszy spadek wartości udzielonego finansowania niż liczby udzielonych pożyczek, co może wynikać z wpływu bardzo wysokiej inflacji. Dane rok do roku w dalszym ciągu pokazują dwucyfrowe wzrosty zarówno w liczbie jak i wartości udzielanych pożyczek, co w większym stopniu wynika z odbudowywania się rynku w 2021 rok a więc niższej bazie porównawczej. W październiku dynamika liczby pożyczek wyniosła +19,4 % r/r wobec +20,5 % odnotowanego we wrześniu. W przypadku wartości mówimy o dynamikach kolejno +28,2 % r/r i +26,5 % m/m.

Średnia wartość pożyczki udzielonej w październiku wyniosła 3746 zł wobec 3664 zł we wrześniu (+2,3% m/m) i wobec 3488 zł w październiku 2021 r. (+7,4% r/r). Średnia wartość pożyczki w dłuższym okresie czasu była stabilna – analogiczne wartości notowane były jeszcze w 2019 roku. Aczkolwiek delikatny wzrost w ostatnich miesiącach może być wynikiem wysokich poziomów inflacji, które przekładają się na wyższe potrzeby finansowe. Jednakże, październikowy wzrost w relacji do ubiegłego roku jest dalece niższy niż sam poziom odczytów inflacyjnych. Od 2019 roku wzrost wynagrodzeń w gospodarce był istotny, a obecnie przekracza wartości dwucyfrowe. W tych warunkach realne obciążenie budżetu konsumentów, choć średnia wartość pożyczki w ostatnich miesiącach wykazywała tendencję wzrostową, per saldo maleje.

W danych prezentujących wyniki poszczególnych tygodni października względem średniotygodniowych odczytów poprzedniego miesiąca wskazują na wzrost aktywności w każdym tygodniu, poza pierwszym tygodniem miesiąca, przy czym dynamika wartości udzielonych pożyczek w każdym z tygodni ukształtowała się na wyższym poziomie niż dynamika dotycząca liczby. Finalnie w danych miesięcznych widoczne są niewielkie spadki liczby udzielonych pożyczek i stabilizację ich wartości.

Wskaźnik dot. średniej liczby odpytań ws. klientów aplikujących o finansowanie wobec średniej liczby unikatowych klientów wyniósł w ubiegłym miesiącu 3,45 zapytania na klienta wobec 3,28 we wrześniu, a więc ukształtował się na rekordowym poziomie. Dane o średniej liczbie aplikacji na klienta w kontekście liczby udzielonych pożyczek zdają się przeczyć teorii głoszącej, że firmy pożyczkowe w jakiś sposób chcą wykorzystać pogorszenie się sytuacji konsumentów w związku ze słabnącą gospodarką. Przeciwnie, dane sugerują, że firmy pożyczkowe selektywnie udzielają finansowania. Odczyty wskazują na utrzymujący się wysoki popyt na finansowanie pożyczkowe, który jednocześnie nie zostaje zaspokojony przez firmy pożyczkowe, o czym piszemy od dłuższego czasu. Być może jest to także konsekwencja zniknięcia z rynku ok. 1/3 firm pożyczkowych na skutek zaostrzenia regulacji w okresie pandemii, a klienci instytucji, które wycofały się z rynku nie mogą liczyć na finansowanie w firmach, które pozostały na rynku.

Liczba aktywnych firm

We wrześniu liczba aktywnych podmiotów (tj. instytucji pożyczkowych, które w danym okresie udzieliły choć jednej pożyczki) uczestniczących w rozwiązaniu CRIF wyniosła 44 firmy, a więc wzrosła względem września o 2 firmy. 5 spółek to firmy działające w segmencie odroczonej płatności (BNPL – buy now, pay later). Dołączenie kolejnego podmiotu z tego segmentu spowodowało znaczący wzrost odczytów dotyczących wartości udzielonego finansowania w tym segmencie.

Podsumowanie

W październiku obserwowaliśmy stabilizację rynku tradycyjnych pożyczek konsumenckich. Dane o aplikacjach wskazują na utrzymujący się wysoki popyt na finansowanie w instytucjach pożyczkowych, który nie jest w pełni zaspokajany. Jednocześnie wysoka inflacja zaczęła przekładać się na wyższe potrzeby finansowe, co sugerują delikatne wzrosty średniej wartości udzielanej pożyczki. W listopadzie procedowana w ostatnim czasie tzw. „ustawa antylichwiarska” doczekała się podpisu Prezydenta. Oznacza to, że nowe przepisy wejdą w życie i będą wprowadzane stopniowo. Kształt przyjętych przepisów jest wyjątkowo niekorzystny dla legalnie działających firm z branży pożyczkowej. W świetle nowych przepisów, firmy działające w niektórych segmentach rynku, musiałby udzielać finansowania poniżej progu rentowności. Z tego względu możemy spodziewać się w styczniu spadków wartości udzielonego finansowania, gdyż nowe przepisy uderzają przede wszystkim w podaż takiego finansowania. Spowoduje to więc ograniczenie liczby aktywnych firm, a także zmniejszenie podaży pożyczek. W naszej opinii skutkiem wprowadzonych regulacji może być wzrost szarej strefy zastępującej legalnie działające firmy na rynku. Należy pamiętać, że klienci korzystający z usług firm pożyczkowych to w wielu przypadkach osoby, które z jakichś względów nie zaspokoiły swoich potrzeb finansowych za pośrednictwem banków komercyjnych.